Assurance emprunteur - Les détails des 18 critères d'équivalence de garanties fixés par le CCSF

En France, l'assurance emprunteur est une composante essentielle lors d’un financement auprès d’une banque. En cas de situations imprévues telles que le décès ou l'invalidité, elle offre une sécurité financière pour la banque et pour l’emprunteur. Pour être acceptée par l’organisme prêteur, l'assurance de prêt doit répondre aux critères d'équivalence de garanties établis par le CCSF - Comité Consultatif du Secteur Financier. Dans cet article, nous vous en disons plus sur ces 18 critères, leurs significations et leurs importances pour les emprunteurs.

Qu'est-ce que le CCSF ?

Le CCSF, ou Comité Consultatif du Secteur Financier, est une entité française chargée de conseiller les autorités publiques en matière de questions financières et bancaires. En ce qui concerne l'assurance de prêt immobilier, le CCSF joue un rôle clé en définissant des normes et des recommandations visant à garantir que les contrats d'assurance offrent un niveau de protection adéquat pour les emprunteurs tout en permettant aux banques de maîtriser leurs risques. Cet organisme a introduit en 2010, avec la Loi Lagarde, une méthode transparente en 3 étapes permettant d’apprécier l’équivalence du niveau de garantie entre contrats d’assurance emprunteur.

La liste officielle des 18 critères d'équivalence de garanties du CCSF

Les 18 critères d'équivalence de garanties du CCSF sont un ensemble de directives et de règles que les contrats d'assurance de prêt doivent respecter pour être considérés comme équivalents à l'assurance proposée par la banque.

Le CCSF a arrêté une liste avec un ensemble de 18 critères. L’organisme prêteur peut choisir 11 critères au plus parmi les 18. Ceux-ci concernent les garanties obligatoires décès et PTIA et facultatives incapacité et invalidité et 4 autres supplémentaires relatifs à la perte d’emploi si cette garantie a été choisie.

À noter : Si certaines garanties facultatives sont choisies, celles-ci vous ouvre droit des options de garanties tels que : le dos, le psy ou les MNO (Maladies Non Objectivables), l’extension 70 ans, le forfaitaire ou l’indemnitaire.

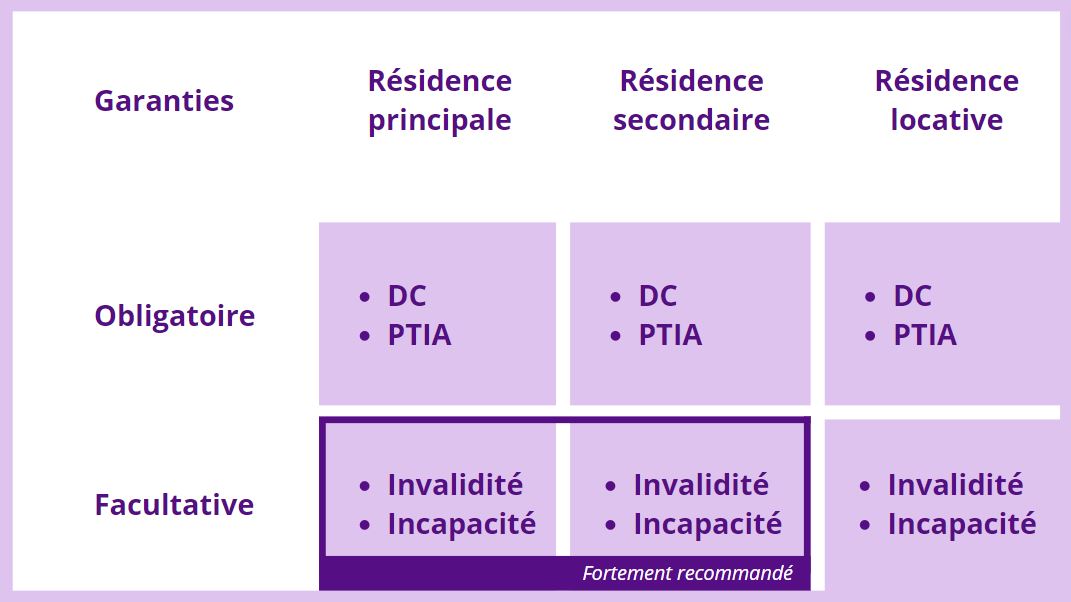

Il existe différents types de garanties et quotités exigés par le prêteur :

18 critères CCSF pour :

- - Décès

- - Perte Totale et Irréversible d’Autonomie (PTIA)

- - Incapacité temporaire totale (ITT)

- - Invalidité permanente totale (IPT)

- - Invalidité permanente partielle (IPP)

Et 8 critères CCSF pour :

- - Perte d’emploi

En fonction du type d’opération, du type de prêt et du statut professionnel de l’emprunteur, l’établissement communique sa liste d’exigences générales aux emprunteurs ainsi que sur son site Internet et sur les Fiches Standardisées d’Information qu’il délivre.

Ces critères couvrent divers aspects essentiels de l'assurance de prêt :

Garanties Décès, PTIA, Invalidité et Incapacité

Les Critères de garantie sont la couverture des sports amateurs pratiqués par l’emprunteur à la date de souscription.

Pour les sportifs, la lecture des “petites lignes” du contrat des volets “exclusions” est très important. Elles vous permettrons de voir si votre sport en particulier est couvert ou exclu.

Autres critères de garanties : Maintien de la couverture en cas de déplacement dans le monde entier soit à titre personnel ou a titre professionnel ou humanitaire.

Attention, certains contrats rendent cette couverture possible mais avec une durée limitée (3 mois le plus souvent)

Garantie Décès

- La Couverture de la garantie décès, a pour but de vous couvrir pendant toute la durée du prêt.

Garantie PTIA

- La garantie PTIA couvre la perte totale et irréversible d’autonomie pendant toute la durée du prêt.

Garantie Incapacité

Dès que l’emprunteur exerce une activité professionnelle, le prêteur peut vous proposer ou vous “obliger” à prendre des garanties complémentaires.

- La garantie incapacité vous couvre pour toute incapacité pendant toute la durée de votre prêt.

Selon votre délai de franchise :

- - 30 jours

- - 60 jours

- - 90 jours

- - 120 jours

- - 180 jours

Autres critères de garanties possible de l’incapacité proposées :

- Pour une personne en activité, évaluation en fonction de la profession exercée au jour du sinistre.

- Pour une personne en activité, prestation égale à la mensualité assurée sans référence à la perte de revenu subie pendant le sinistre.

- Maintien de la couverture en cas de temps partiel thérapeutique avec une prise en charge minimale de 50 % sur une durée d’au moins 90 jours

- Couverture des inactifs au moment du sinistre avec un choix de Taux de prise en charge si la garantie est choisie :

- - 1 à 49 %

- - 50 à 99 %

- - 100 %

- Couverture des affections dorsales, avec les choix suivants possibles selon votre établissement bancaire :

- - Sans condition d’hospitalisation, ni d’intervention chirurgicale

- - Avec conditions d’hospitalisation (moins de 10 jours ou 10 jours et plus) ou d’intervention chirurgicale

- Couverture des affections psychiatriques :

- - Sans condition d’hospitalisation

- - Avec conditions d’hospitalisation (moins de 10 jours ou 10 jours et plus)

Garantie Invalidité

Les Critères de garantie de l’invalidité sont :

- La couverture de la garantie pendant toute la durée du prêt

l'évaluation en fonction de la profession exercée au jour du sinistre

- La prise en charge de l’invalidité totale, sans référence à la perte de revenu subie au moment du sinistre

- La prise en charge de l’invalidité partielle (IPP) à partir de 33 %

- Couverture des affections dorsales :

- - Sans condition d’hospitalisation, ni d’intervention chirurgicale

- - Avec conditions d’hospitalisation (moins de 10 jours ou 10 jours et plus) ou d’intervention chirurgicale

- - Sans condition d’hospitalisation

- - Avec conditions d’hospitalisation (moins de 10 jours ou 10 jours et plus)

Garantie Perte d’Emploi - Bon à savoir :

Attention, certaines banques vous “offre“ la garantie perte d’emploi. Mais cette garantie facultative couvre l’assuré en cas de licenciement économique le plus souvent. Il perçoit une somme complémentaire en pourcentage de l’échéance du crédit, ou bien un montant défini à la souscription (entre 100 euros et 1000 euros par mois) sur une durée d’un an maximum. Il faut percevoir l’allocation de chômage pour cela. Attention, il y a dans un temps limité et après une période de franchise. C’est une garantie souvent coûteuse.

L'importance des critères d'équivalence de garanties

Les critères d'équivalence de garanties du CCSF revêtent une importance capitale pour plusieurs raisons :

- - Conformité réglementaire

Les banques sont tenues de respecter ces critères pour accepter une assurance de prêt en remplacement de l'assurance groupe qu'elles proposent. Cette conformité assure aux emprunteurs la possibilité de choisir une assurance individuelle. Les garanties et niveaux de garantie exigés, qui entrent dans le calcul du TAEG, correspondent à des « attentes raisonnables ».

- - Compétitivité

Les critères d'équivalence de garanties encouragent la concurrence entre les assureurs, ce qui peut se traduire par des tarifs plus compétitifs et une meilleure qualité de service pour les emprunteurs.

- - Transparence

La fiche Standardisée d’Information est l’outil complet qui permet à l’emprunteur comme au prêteur, par simple rapprochement avec le contrat alternatif proposé, d’apprécier directement s’il y a ou non équivalence du niveau de garantie. L’objectif visé est de faciliter et anticiper la comparaison des propositions de contrats d’assurance emprunteur.

Comment changer d’assurance de prêt en respectant les critères d'équivalence des garanties ?

Lorsque vous recherchez une nouvelle assurance de prêt, il est essentiel de vérifier que le contrat respecte les critères d'équivalence de garanties. De plus vous pouvez ajouter des garanties supplémentaires à votre contrat. Voici les étapes à suivre pour garantir pour ne pas se tromper :

1. Examinez la Fiche Standardisée d'Information (FSI)

Les assureurs sont tenus de fournir une FSI, un document qui résume les garanties et modalités du contrat. Étudiez attentivement cette fiche ainsi que votre certificat d’assurance pour vous assurer que le contrat respecte les critères du CCSF.

2. Comparez les offres

Le courtier spécialisé en assurance de prêt va interroger plusieurs assureurs et comparer les différents contrats pour trouver la meilleure offre qui répond à vos besoins tout en respectant l'équivalence de vos garanties.

3. Consultez un courtier en assurance

Un courtier en assurance emprunteur, comme Assurlift, possède une expertise approfondie du marché et vous guide vers des contrats qui respectent vos critères. Pour l'étude de votre nouvelle assurance de prêt, faîtes votre simulation en ligne en quelques clics ici. L'étude est offerte. Votre courtier vous questionnera de manière à cibler les meilleurs compagnies pour vous (sports pratiqués, métiers à risques, maladies redoutés,…).

Conclusion

Les 18 critères d'équivalence de garanties établis par le CCSF jouent un rôle essentiel dans le choix de l'assurance de prêt immobilier en France. Ils garantissent que les emprunteurs bénéficient d'une protection financière adéquate tout réglementant le système bancaire.

Pour prendre une décision éclairée sur votre changement, assurez-vous que l'assurance de prêt que vous envisagez de souscrire respecte ces critères d'équivalence.

N'hésitez pas nous solliciter pour vous accompagner dans ce processus afin de trouver la couverture la mieux adaptée à votre situation. Nos courtiers Assurlift sont à votre disposition dans votre démarche.

Auteur : Pauline - Experte en assurance de prêt

Date : 7 décembre 2023

Lire les autres articles assurlift :

Tous les emprunteurs peuvent résilier à tout moment leur contrat d'assurance de prêt immobilier

Taux d’usure : Comment obtenir son prêt immobilier en 2023 ?

Loi Lemoine : quels changements pour l'assurance de prêt ?

Le risque aggravé : Suis-je concerné ?