La Loi Lemoine a été publiée le 1er mars 2022 et promet un accès plus juste et plus transparent au marché de l’assurance emprunteur. Mais qu'en est -il vraiment ?

Le texte de loi se décompose en 3 points :

La possibilité de ne pas remplir le questionnaire de santé pour les prêts immobiliers lorsque la part assurée sur l’encours cumulé des crédits ne dépasse pas 200 000 euros et il faut aussi que le terme intervienne avant le soixantième anniversaire de l’emprunteur. Cette mesure entre en vigueur le 1er juin 2022. Les assureurs ne pouvant plus évaluer le risque à partir du questionnaire de santé vont mutualiser le risque et proposer des contrats spécifiques au tarif différencié. Il sera possible pour ceux qui le souhaitent de renseigner un questionnaire de santé et avoir une tarification personnalisée. Votre conseiller Assurlift est là pour vous accompagner dans votre recherche.

Le texte de loi se décompose en 3 points :

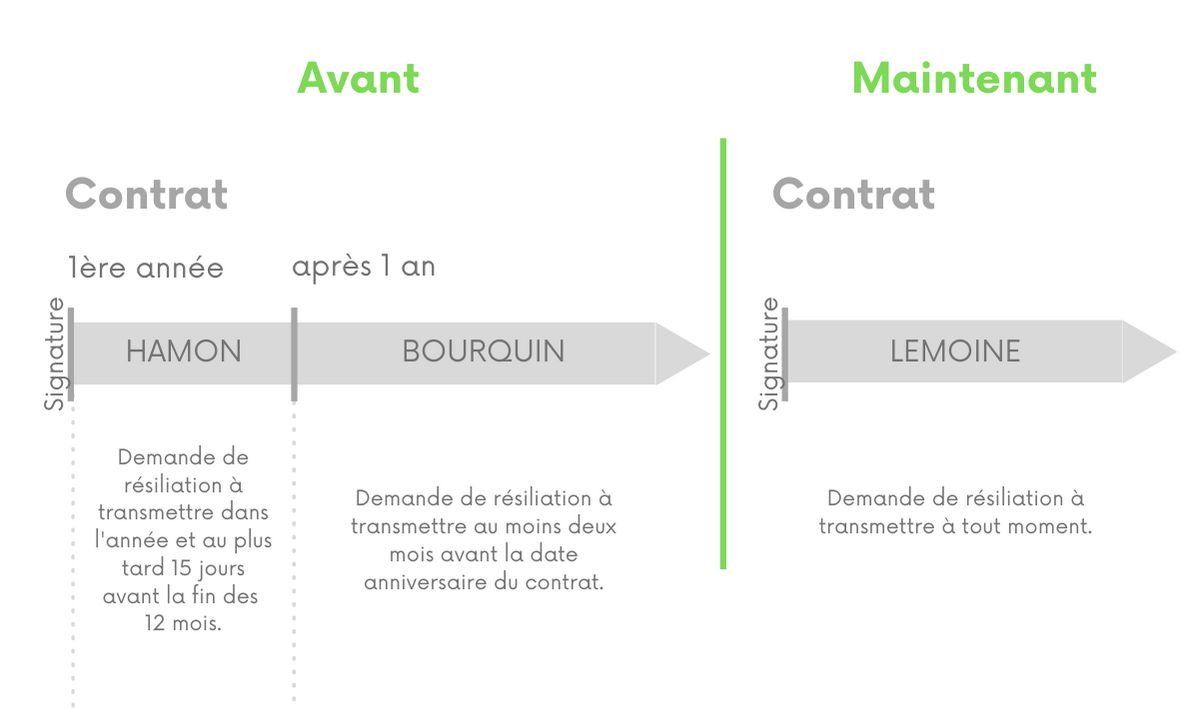

La possibilité de résilier à tout moment son contrat d’assurance emprunteur. Ce droit de résiliation est applicable aux nouvelles offres de prêt immobilier émises à compter du 1er juin 2022, et aux contrats d'assurance en cours d'exécution à compter du 1er septembre 2022. Avant, il fallait pour l’emprunteur attendre la date anniversaire pour changer de contrat ou changer de contrat dans les 12 premiers mois, ce qui rendait les démarches fastidieuses et certains établissements prêteurs jouaient de cette difficulté pour freiner les démarches et démotiver les emprunteurs les moins motivés.

La possibilité de ne pas remplir le questionnaire de santé pour les prêts immobiliers lorsque la part assurée sur l’encours cumulé des crédits ne dépasse pas 200 000 euros et il faut aussi que le terme intervienne avant le soixantième anniversaire de l’emprunteur. Cette mesure entre en vigueur le 1er juin 2022. Les assureurs ne pouvant plus évaluer le risque à partir du questionnaire de santé vont mutualiser le risque et proposer des contrats spécifiques au tarif différencié. Il sera possible pour ceux qui le souhaitent de renseigner un questionnaire de santé et avoir une tarification personnalisée. Votre conseiller Assurlift est là pour vous accompagner dans votre recherche.

Le droit à l’oubli a été réduit de 10 ans à 5 ans pour les pathologies cancéreuses et l’hépatite C. Cette troisième mesure qui a pris effet le 2 mars. Plus d’informations sur la convention AERAS.

En quoi cela consiste-t-il ?

Ce que cela signifie : vous n’êtes plus tenus de déclarer la maladie (cancer ou hépatite C), 5 ans après la fin du protocole thérapeutique.

Si vous avez d'autres question concernant l'assurance de prêt, n'hésitez pas à nous contacter !

Auteur : Pauline - experte en assurance de prêt immobiliers.

En quoi cela consiste-t-il ?

Ce que cela signifie : vous n’êtes plus tenus de déclarer la maladie (cancer ou hépatite C), 5 ans après la fin du protocole thérapeutique.

Si vous avez d'autres question concernant l'assurance de prêt, n'hésitez pas à nous contacter !

Auteur : Pauline - experte en assurance de prêt immobiliers.