Taux d’usure : Comment obtenir son prêt immobilier en 2023 ?

Sommaire

- Qu’est-ce que le taux d’usure ?

- Comment le taux d’usure est-il calculé ?

- Que faire en cas de refus de prêt à cause du taux d’usure ?

- Faut-il réformer le mode de calcul du taux d’usure ?

- Une mesure provisoire pour le 1er février 2023

Le taux d'usure désigne le taux annuel effectif global (TAEG) maximal auquel les banques peuvent vous prêter de l'argent en France. Autrement dit c’est un plafond au-delà duquel un banquier ou un tout autre organisme ne peut pas prêter.

Il se compose de différentes parties : le taux d'intérêt actuel, les frais et le ou les assurances.

Le taux d’usure est révisé et publié tous les 3 mois par la Banque de France : 1er janvier, 1er avril, 1er juillet, 1er octobre.

Bon à savoir : Exceptionnellement entre le 1er février 2023 et le 1er juillet 2023, le taux sera mis à jour mensuellement et non trimestriellement.

Il existe un taux d'usure pour chacune des différentes catégories d'emprunt définies par la Banque de France (prêt de plus de plus de 20 ans, prêt de 10 à 20 ans, prêt relais, prêt conso, …) . Ils font office de seuil légal à ne pas dépasser pour le trimestre suivant.

Selon le ministère de l’Économie, l’objectif des taux d’usure de réguler et « de protéger l’emprunteur contre des taux excessifs qui lui seraient proposés ».

Comment le taux d’usure est-il calculé ?

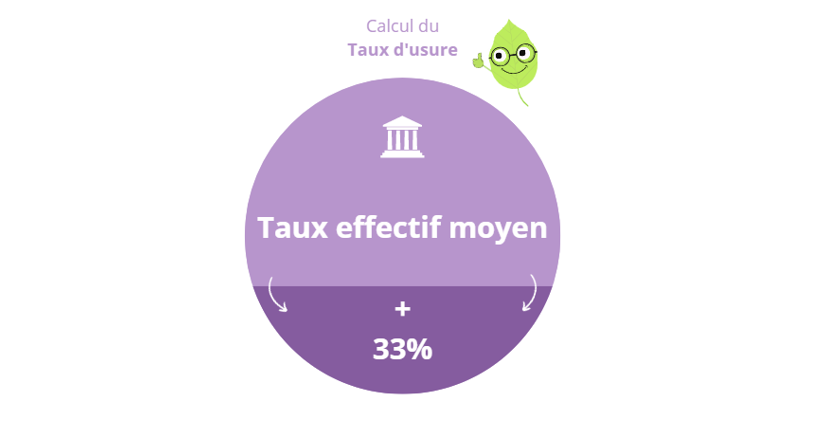

C’est la Banque de France qui fixe chaque trimestre les taux d’usure en vigueur pour les trois prochains mois. La méthode de calcul ne change pas : c’est la moyenne des taux pratiqués lors du trimestre écoulé puis relevée du tiers de sa valeur (comme sur le schéma ci-dessous).

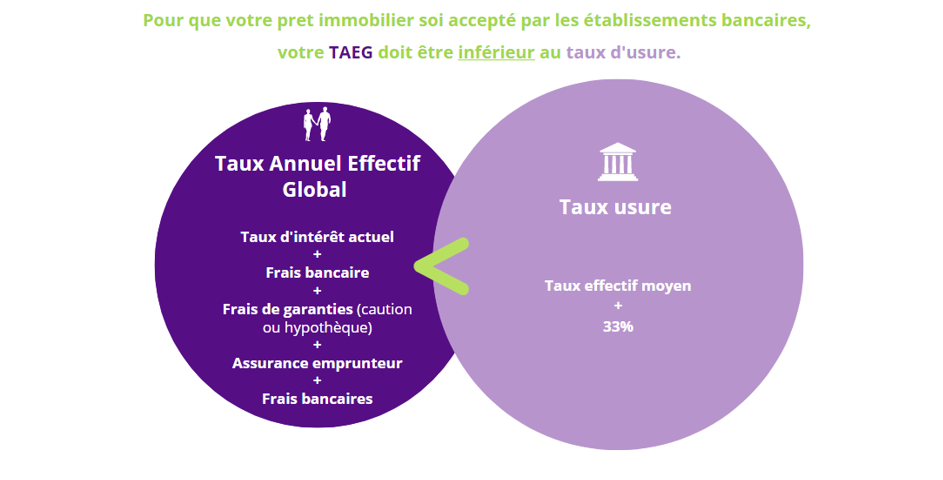

Pour que la banque accepte votre prêt, votre TAEG – Taux Annuel Effectif Global (personnel) doit être inférieur au taux d’usure (national).

Sachez qu’en cas de refus de prêt de la part de votre banque, vous pouvez solliciter un courtier. Il y a beaucoup de possibilités techniques à négocier pour que votre projet soit accepté :

1. Regardez le taux nominal en vigueur. Vérifiez le taux d’usure et surtout assurez-vous qu’il est inférieur à votre taux nominal. Vous pouvez retrouver le taux d’usure sur le site de la banque de France.

2. Ajouter au taux d’emprunt le taux des assurances, de la caution, des frais de dossiers et des frais bancaires. Si le taux final que vous obtenez est supérieur au taux d’usure alors la banque vous refusera votre prêt.

Voici des leviers possibles pour vous aider à faire baisser votre TAEG - Taux annuel effectif Global :

- Baissez les garanties de votre assurance. Vous pouvez choisir d’être assuré à une quotité de 75% ou 50% au lieu des 100%.

Demandez une prise en charge moins forte en cas d’arrêt de travail : au lieu d'une prise en charge au bout de 30, 60 ou 90 jours, demandez là à 180 jours. On pourra changer ensuite à la durée que vous voulez.

- Augmentez la durée du prêt. Vous pouvez passer d’un prêt de 20 ans à 22 ans par exemple.

- Négociez le taux nominal du prêt ou faîtes jouer la concurrence en changeant de banque ou allez voir un courtier en prêt immobilier pour négocier cette partie.

- Essayez de baisser ou supprimer les frais de dossier de la banque.

- Étudiez la possibilité d’avoir recourt au taux variable pour avoir un taux plus faible au début. Mais c'est seulement en dernier recourt !

- Attendez la mise à jour du nouveau taux d’usure et espérez qu’il augmente suffisamment. En France, les nouveaux taux d’usure sont publiés chaque trimestre : 1er janvier, 1er avril, 1er juillet et 1er octobre. Exceptionnellement il sera publié chaque mois entre le 1er février 2023 et le 1er juillet 2023.

Depuis plusieurs mois le monde de l’immobilier fait face a plusieurs vents contraires, ce qui a pour conséquence de freiner les projets d’achat des particuliers. Entre inflation, rareté des biens, durcissement des conditions d'emprunt, augmentation des prix des matières premières et augmentation des taux… Les projets immobiliers se font plus rares et la colère monte chez certains professionnels comme particuliers.

« 40% des dossiers sont refusés », observe Bruno Rouleau, Président de l’APIC- Association professionnelle des intermédiaires en crédits.

Selon l’Afib- Association française des intermédiaires en bancassurance - plusieurs solutions existent pour améliorer la situation, comme changer le mode de calcul du taux d’usure. Actuellement, le calcul du taux est le taux effectif global augmenté d’un tiers. L’Afib propose d’augmenter celui-ci de deux tiers.

Recalculer le taux d'usure tous les mois plutôt que tous les trimestres ou encore sortir l'assurance emprunteur du calcul sont autant de pistes proposées par les acteurs du secteur.

Le ministre de l'Économie, Bruno Le Maire assure depuis plusieurs semaines travailler à « des solutions rapides pour prendre en compte l'impact de la remontée des taux sur le taux d'usure ».

Mais c’était sans compter l’avis du Gouverneur de la Banque de France - du 16 septembre 2022 sur RTL - qui compte bien « appliquer les règles existantes qui vont conduire à un relèvement bien proportionné de ce taux plafond ».

Affaire à suivre…

Le ministère de l’économie a comme prévu proposé une solution pour répondre à la problématique du taux d’usure. Désormais, il sera actualisé mois par mois et non chaque trimestre ce qui devrait permettre de débloquer la situation sur les crédits immobiliers pour les particuliers.

Espérons que les banques n'en profitent pas pour relever encore plus vite leur taux...

Mais attention cette mesure est provisoire pour le moment, elle va s’effectuer à partir du premier février 2023 et pour une durée de 5 mois, soit jusqu’au 1er juillet 2023.

Date : 27/02/2023

Auteurs : Pauline - experte en assurance de prêt

Autres articles similaires :

- Loi Lemoine : Quels changements pour l'assurance de prêt ?

- Le risque aggravé : suis-je concerné ?

Sommaire

- Qu’est-ce que le taux d’usure ?

- Comment le taux d’usure est-il calculé ?

- Que faire en cas de refus de prêt à cause du taux d’usure ?

- Faut-il réformer le mode de calcul du taux d’usure ?

- Une mesure provisoire pour le 1er février 2023

Qu’est-ce que le taux d’usure ?

Le taux d'usure désigne le taux annuel effectif global (TAEG) maximal auquel les banques peuvent vous prêter de l'argent en France. Autrement dit c’est un plafond au-delà duquel un banquier ou un tout autre organisme ne peut pas prêter.

Il se compose de différentes parties : le taux d'intérêt actuel, les frais et le ou les assurances.

Le taux d’usure est révisé et publié tous les 3 mois par la Banque de France : 1er janvier, 1er avril, 1er juillet, 1er octobre.

Bon à savoir : Exceptionnellement entre le 1er février 2023 et le 1er juillet 2023, le taux sera mis à jour mensuellement et non trimestriellement.

Il existe un taux d'usure pour chacune des différentes catégories d'emprunt définies par la Banque de France (prêt de plus de plus de 20 ans, prêt de 10 à 20 ans, prêt relais, prêt conso, …) . Ils font office de seuil légal à ne pas dépasser pour le trimestre suivant.

Selon le ministère de l’Économie, l’objectif des taux d’usure de réguler et « de protéger l’emprunteur contre des taux excessifs qui lui seraient proposés ».

Comment le taux d’usure est-il calculé ?

C’est la Banque de France qui fixe chaque trimestre les taux d’usure en vigueur pour les trois prochains mois. La méthode de calcul ne change pas : c’est la moyenne des taux pratiqués lors du trimestre écoulé puis relevée du tiers de sa valeur (comme sur le schéma ci-dessous).Pour que la banque accepte votre prêt, votre TAEG – Taux Annuel Effectif Global (personnel) doit être inférieur au taux d’usure (national).

Que faire en cas de refus de prêt à cause du taux d’usure ?

Sachez qu’en cas de refus de prêt de la part de votre banque, vous pouvez solliciter un courtier. Il y a beaucoup de possibilités techniques à négocier pour que votre projet soit accepté :

1. Regardez le taux nominal en vigueur. Vérifiez le taux d’usure et surtout assurez-vous qu’il est inférieur à votre taux nominal. Vous pouvez retrouver le taux d’usure sur le site de la banque de France.

2. Ajouter au taux d’emprunt le taux des assurances, de la caution, des frais de dossiers et des frais bancaires. Si le taux final que vous obtenez est supérieur au taux d’usure alors la banque vous refusera votre prêt.

Voici des leviers possibles pour vous aider à faire baisser votre TAEG - Taux annuel effectif Global :

- Baissez les garanties de votre assurance. Vous pouvez choisir d’être assuré à une quotité de 75% ou 50% au lieu des 100%.

Demandez une prise en charge moins forte en cas d’arrêt de travail : au lieu d'une prise en charge au bout de 30, 60 ou 90 jours, demandez là à 180 jours. On pourra changer ensuite à la durée que vous voulez.

- Augmentez la durée du prêt. Vous pouvez passer d’un prêt de 20 ans à 22 ans par exemple.

- Négociez le taux nominal du prêt ou faîtes jouer la concurrence en changeant de banque ou allez voir un courtier en prêt immobilier pour négocier cette partie.

- Essayez de baisser ou supprimer les frais de dossier de la banque.

- Étudiez la possibilité d’avoir recourt au taux variable pour avoir un taux plus faible au début. Mais c'est seulement en dernier recourt !

- Attendez la mise à jour du nouveau taux d’usure et espérez qu’il augmente suffisamment. En France, les nouveaux taux d’usure sont publiés chaque trimestre : 1er janvier, 1er avril, 1er juillet et 1er octobre. Exceptionnellement il sera publié chaque mois entre le 1er février 2023 et le 1er juillet 2023.

Faut-il réformer le mode de calcul du taux d’usure ?

Depuis plusieurs mois le monde de l’immobilier fait face a plusieurs vents contraires, ce qui a pour conséquence de freiner les projets d’achat des particuliers. Entre inflation, rareté des biens, durcissement des conditions d'emprunt, augmentation des prix des matières premières et augmentation des taux… Les projets immobiliers se font plus rares et la colère monte chez certains professionnels comme particuliers.

« 40% des dossiers sont refusés », observe Bruno Rouleau, Président de l’APIC- Association professionnelle des intermédiaires en crédits.

Selon l’Afib- Association française des intermédiaires en bancassurance - plusieurs solutions existent pour améliorer la situation, comme changer le mode de calcul du taux d’usure. Actuellement, le calcul du taux est le taux effectif global augmenté d’un tiers. L’Afib propose d’augmenter celui-ci de deux tiers.

Recalculer le taux d'usure tous les mois plutôt que tous les trimestres ou encore sortir l'assurance emprunteur du calcul sont autant de pistes proposées par les acteurs du secteur.

Le calcul taux d’usure va-t-il être modifié ?

Le ministre de l'Économie, Bruno Le Maire assure depuis plusieurs semaines travailler à « des solutions rapides pour prendre en compte l'impact de la remontée des taux sur le taux d'usure ».

Mais c’était sans compter l’avis du Gouverneur de la Banque de France - du 16 septembre 2022 sur RTL - qui compte bien « appliquer les règles existantes qui vont conduire à un relèvement bien proportionné de ce taux plafond ».

Affaire à suivre…

Une mesure provisoire prévue entre le 1er février et le 1er juillet !

Le ministère de l’économie a comme prévu proposé une solution pour répondre à la problématique du taux d’usure. Désormais, il sera actualisé mois par mois et non chaque trimestre ce qui devrait permettre de débloquer la situation sur les crédits immobiliers pour les particuliers.

Espérons que les banques n'en profitent pas pour relever encore plus vite leur taux...

Mais attention cette mesure est provisoire pour le moment, elle va s’effectuer à partir du premier février 2023 et pour une durée de 5 mois, soit jusqu’au 1er juillet 2023.

Date : 27/02/2023

Auteurs : Pauline - experte en assurance de prêt

Autres articles similaires :

- Loi Lemoine : Quels changements pour l'assurance de prêt ?

- Le risque aggravé : suis-je concerné ?